Cách tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân được tính theo từng trường hợp quy định cụ thể. Không phải người lao động nào cũng buộc phải nộp thuế thu nhập cá nhân mà phải đủ các điều kiện, tiêu chí theo luật định. Hiểu được cách tính thuế thu nhập cá nhân, kế toán sẽ tránh mắc sai sót trong quá trình làm việc.

MỤC LỤC:

I. Thuế thu nhập cá nhân là gì?

II. Cách tính thuế thu nhập cá nhân theo từng đối tượng cụ thể

1. Cá nhân cư trú tại Việt Nam

1.1. Cá nhân ký hợp đồng lao động với thời hạn từ 3 tháng trở lên

1.2. Cá nhân ký hợp đồng lao động với thời hạn dưới 3 tháng hoặc không ký

2. Cá nhân không cư trú tại Việt Nam

Hướng dẫn cách tính thuế thu nhập cá nhân cho kế toán, người lao động tham khảo

I. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân còn được gọi là Personal Income Tax. Đây là khoản tiền được trích ra từ tiền lương hay các nguồn thu nhập khác của cá nhân để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Với những người có mức thu nhập thấp, tổng thu nhập chưa tới mức phải chịu thuế được quy định thì sẽ không phải nộp thuế.

Kế toán công ty, doanh nghiệp có thể kê khai thuế thu nhập cá nhân theo tháng hoặc quý và quyết toán toán thuế theo năm. Đối tượng nộp thuế thu nhập cá nhân sẽ được tính theo hai trường hợp là cư trú và không cư trú tại Việt Nam. Đồng thời cần căn cứ vào thời hạn hợp đồng lao động là trên 3 tháng hay dưới 3 tháng để áp dụng cách tính thuế thu nhập cá nhân phù hợp.

Đọc thêm: Mã số thuế công ty là gì? Cách tra mã số thuế doanh nghiệp

II. Cách tính thuế thu nhập cá nhân theo từng đối tượng cụ thể

1. Cá nhân cư trú tại Việt Nam

Đối tượng cư trú là người có mặt tại Việt Nam tính theo năm dương lịch là từ 183 ngày trở lên hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt ở Việt Nam, ngày đến và ngày đi được tính là 1 ngày.

1.1. Cá nhân ký hợp đồng lao động với thời hạn từ 3 tháng trở lên

Với trường hợp này, thuế thu nhập cá nhân sẽ được tính theo biểu lũy tiến từng phần tức là từng phần thu nhập của người lao động sẽ được tính mức thuế khác nhau. Dù cá nhân ký hợp đồng từ 3 tháng trở lên tại 1 hay nhiều nơi hoặc đã nghỉ làm trước khi kết thúc hợp đồng lao động thì đều áp dụng cách tính này.

Cách tính thuế thu nhập cá nhân lũy tiến từng phần cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập - Các khoản thu nhập miễn thuế

*) Các khoản giảm trừ:- Giảm trừ gia cảnh:

- Giảm trừ bản thân cá nhân người nộp thuế là 11.000.000 đồng/tháng.

- Người phụ thuộc: Theo Nghị quyết 954/2020/UBTVQH14 là giảm trừ với mỗi người phụ thuộc là 4.400.000 đồng/tháng. Tuy nhiên cá nhân phải đăng ký người phụ thuộc và khi được cấp MST mới có thể được giảm trừ.

- Các khoản bảo hiểm bắt buộc như bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội hay bảo hiểm nghề nghiệp.

- Các khoản tiền làm từ thiện, khuyến học,...: Để được giảm trừ thì cần có tài liệu chứng minh của các tổ chức hợp pháp.

Công thức tính thuế thu nhập cá nhân cho đối tượng cư trú tại Việt Nam

*) Các khoản thu nhập được miễn thuế:

- Khoản tiền hỗ trợ ăn trưa, giữa ca:

Nếu doanh nghiệp chi tiền phụ cấp ăn trưa, giữa ca cho người lao động thì được miễn thuế tối đa 730.000 đồng/người/tháng. Trường hợp doanh nghiệp chi vượt quá số tiền phụ cấp ăn trưa quy định thì phần chi vượt sẽ phải chịu thuế thu nhập cá nhân.

Nếu doanh nghiệp có thể tự tổ chức nấu ăn, mua xuất ăn cho nhân viên thì người lao động được miễn tính thuế thu nhập cá nhân.

- Trang phục: Nếu doanh nghiệp mua đồng phục và phát cho nhân viên thì sẽ được miễn toàn bộ thuế TNCN. Còn nếu chi trả bằng tiền thì được miễn tối đa 5 triệu đồng/người/năm. Trường hợp doanh nghiệp chi trang phục cả tiền và hiện vật thì vẫn áp dụng tương tự là hiện vật miễn thuế và tiền tối đa 5 triệu/người/năm.

- Phụ cấp điện thoại: Khoản tiền phụ cấp điện thoại được quy định trong hợp đồng lao động sẽ được tính vào phí được trừ khi xác định thu nhập chịu thuế TNCN. Tuy nhiên, nếu doanh nghiệp chi vượt quá số tiền đã quy định đó thì phần chi cao hơn người lao động sẽ phải chịu thuế TNCN.

- Phụ cấp xăng xe, đi lại: Nếu tiền phụ cấp, xăng xe thuộc công tác phí thì sẽ được miễn toàn bộ. Còn nếu người lao động được nhận phụ cấp xăng xe, đi lại cố định hàng tháng trên bảng lương thì sẽ phải chịu thuế thu nhập cá nhân.

- Khoản tiền công tác phí: Các khoản tiền công tác phí như vé máy bay, tiền taxi, tiền ăn, lưu trú,... nếu có hóa đơn, chứng từ thì người lao động nhận mức phí này sẽ được miễn toàn bộ thuế TNCN. Tuy nhiên, nếu doanh nghiệp chi cao hơn mức quy định về công tác phí cho người lao động thì phần chi vượt sẽ phải tính vào thuế TNCN.

- Khoản tiền làm thêm giờ, làm đêm: Người lao động có thu nhập làm thêm giờ, làm đêm cao hơn so với tiền lương, tiền công làm ngày, trong giờ thì số tiền vượt trội sẽ không phải chịu thuế mà chịu thuế phần tiền bằng với tiền công làm ban ngày đã được hưởng. Ví dụ, Anh B làm ban ngày với mức lương 25 nghìn đồng/giờ, làm thêm ban đêm là 35 nghìn đồng/giờ thì sẽ phải chịu thuế số tiền là 25 nghìn đồng, số tiền vượt là 10 nghìn đồng sẽ không phải tính thuế.

Ngoài những khoản thu nhập được miễn thuế trên thì vẫn còn một số trường hợp khác không tính thuế TNCN như người lao động được doanh nghiệp chi tiền đám hiếu, hỉ, mua bảo hiểm sức khỏe không bắt buộc và không có tích lũy phí bảo hiểm, hỗ trợ tiền khám chữa bệnh hiểm nghèo, trả hộ tiền đào tạo, nâng cao tay nghề, trợ cấp thôi việc, mất việc...

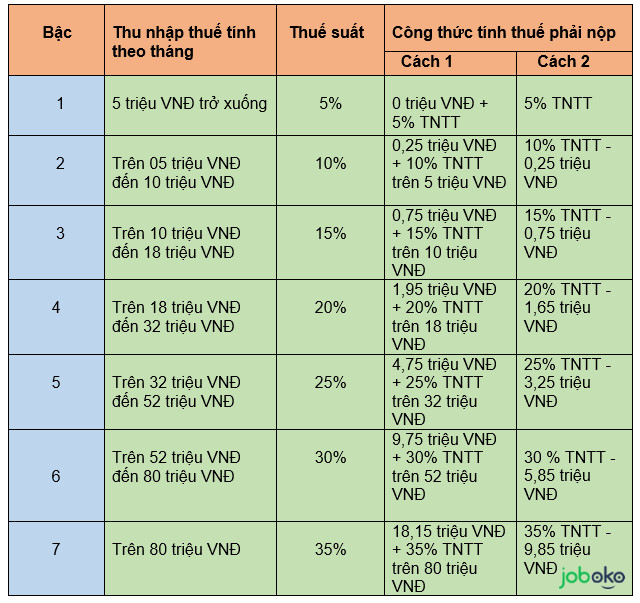

*) Thuế suất

Bảng thuế suất dựa theo biểu thuế lũy tiến từng phần

(Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC)

Mức thuế suất áp dụng để tính thuế thu nhập cá nhân

Ví dụ: Chị H làm việc tại Công ty X với hợp đồng lao động có thời hạn là 1 năm (12 tháng - từ tháng 2/3/2020 - 2/3/2021). Tháng 4 Chị H nhận được các khoản thu nhập bao gồm:

- Lương theo ngày công làm việc: 25 triệu đồng/tháng.

- Phụ cấp ăn trưa: 800 nghìn đồng/tháng.

- Phụ cấp đi lại: 200 nghìn đồng/tháng.

- Tiền thưởng kinh doanh: 500 nghìn đồng.

- Chị H đóng bảo hiểm bắt buộc và trích ra từ lương tháng 3 là 2,5 triệu đồng.

- Chị H có 1 con nhỏ và đã đăng ký người phụ thuộc từ tháng 3/2020.

=> Tính thuế thu nhập cá nhân của chị H trong tháng 4/2020 sẽ là:

- Tổng thu nhập của chị H: 25.000.000 + 800.000 + 200.000 + 500.000 = 26.500.000 đồng.

- Các khoản miễn thuế của chị H: 730.000 đồng tiền phụ cấp ăn trưa tối đa.

- Thu nhập chịu thuế của chị H = Tổng thu nhập - Các khoản miễn thuế = 26.500.000 - 730.000 = 25.770.000 đồng.

- Các khoản được giảm trừ (bảo hiểm, cá nhân, phụ thuộc) của chị H: 2.500.000 + 11.000.000 + 4.400.000 = 17.900.000 đồng.

- Thu nhập tính thuế của chị H = Thu nhập chịu thuế - Các khoản giảm trừ = 25.770.000 - 17.900.000 = 7.870.000 đồng.

Với mức thu nhập tính thuế là 7.870.000 đồng, chúng ta sẽ áp dụng công thức tính bậc 2 với cách 2 là: 10% TNTT - 0,25 triệu VNĐ. Áp dụng công thức tính thuế TNCN theo lũy tiến từng phần thì tháng 4 năm 2020, chị H sẽ phải nộp số tiền thuế là: 10% x 7.870.000 - 250.000 = 537.000 đồng.

Đọc thêm: Nhân viên kế toán thuế - Bí kíp phỏng vấn đảm bảo 99% trúng tuyển

Thuế thu nhập cá nhân được tính theo từng đối tượng, trường hợp riêng

1.2. Cá nhân ký hợp đồng lao động với thời hạn dưới 3 tháng hoặc không ký

Những đối tượng là người lao động làm việc thời vụ, thử việc, giao khoán,.. ký hoặc không ký hợp đồng lao động dưới 3 tháng và có mức tổng thu nhập chi trả mỗi lần từ 2 triệu đồng/lần trở lên sẽ phải khấu trừ thuế 10% trên mức thu nhập trả/lần trước khi doanh nghiệp chi trả cho cá nhân. Tiền phụ cấp ăn trưa, tiền tăng ca của lao động dưới 3 tháng không được miễn thuế TNCN.

Trong trường hợp cá nhân có ước tính tổng thu nhập phải chịu thuế sau khi giảm trừ gia cảnh chưa đến mức nộp thuế thì cá nhân phải làm cam kết gửi cho công ty để trả thu nhập và làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Ví dụ: Ạnh N ký hợp đồng lao động thời vụ với Công ty ABC thời hạn là 2 tháng. Mức lương thỏa thuận mỗi tháng là 5 triệu đồng/tháng. Phụ cấp ăn trưa là 500.000 đồng.

=> Tổng thu nhập của anh N là 5.500.000 đồng.

Vì tổng thu nhập chi trả của anh N mỗi tháng lớn hơn 2 triệu đồng nên khi trả lương, công ty ABC sẽ khấu trừ 10% thu nhập của anh N để nộp thuế TNCN.

Do đó, thuế thu nhập cá nhân anh N phải nộp sẽ là: (5.000.000 + 500.000) x 10% = 550.000 đồng.

2. Cá nhân không cư trú tại Việt Nam

Cách tính thuế thu nhập cá nhân cho người không cư trú:

Thuế thu nhập cá nhân = Thu nhập chịu thuế x 20%

Trong đó: Thu nhập chịu thuế = Tổng thu nhập - Các khoản thu nhập miễn thuế

Trên đây là các cách tính thuế thu nhập cá nhân cụ thể cho bạn đọc tham khảo. Những ai đang có ý định làm kế toán thuế hay sinh viên kế toán mới ra trường có lẽ sẽ cần tìm hiểu kỹ lưỡng về vấn đề này. JOBOKO hy vọng với các cách tính này, bạn có thể áp dụng hữu ích cho công việc của mình và có được thành công nhất định trong nghề.

tin mới

Lương của Kế toán trưởng có cao không? làm gì để trở thành Kế toán trưởng?

23/02/2023 14:30

Câu hỏi phỏng vấn Nhân viên Kế toán Bán hàng

27/01/2023 17:30

Nhân viên Kế toán thanh toán là làm gì? Lương có cao không?

12/01/2023 22:44

5 cách giúp bạn thăng tiến sự nghiệp tài chính, kế toán

30/04/2022 09:29

Thực trạng ngành kế toán hiện nay thế nào? Giải pháp để thăng tiến sự nghiệp

24/04/2022 15:30

Lộ trình thăng tiến của Nhân viên kế toán thế nào?

11/03/2022 14:30

Nghề kế toán và chìa khóa giúp bạn tiến xa hơn trong sự nghiệp

05/03/2022 15:30

Làm gì nếu mục tiêu nghề nghiệp của bạn là trở thành kế toán giỏi?

14/02/2022 14:30

Kế toán cần học những gì? Có nên học chứng chỉ kế toán quốc tế?

14/02/2022 13:30

Làm thế nào để tuyển dụng được kế toán giỏi cho doanh nghiệp?

01/02/2022 22:54

Nếu gặp bất cứ vấn đề gì cần hỗ trợ, hãy gọi tới HOTLINE hoặc gửi thư về địa chỉ email bên dưới để được hỗ trợ.

Giải thưởng

của chúng tôi

Top 3

Nền tảng số tiêu biểu của Bộ

TT&TT 2022.

Top 15

Startup Việt xuất sắc 2019 do VNExpress tổ chức.

Top 10

Doanh nghiệp khởi nghiệp sáng tạo Việt Nam - Hội đồng tư vấn kinh doanh ASEAN bình chọn.

Giải Đồng

Sản phẩm công nghệ số Make In Viet Nam 2023.