Thuế & quyết toán thuế TNCN 2026 - Giải đáp câu hỏi & khắc phục lỗi thường gặp

Chuyên mục: LƯƠNG THƯỞNG

- I. 10 câu hỏi thường gặp về thuế và quyết toán thuế TNCN 2026

- 1. Quyết toán thuế TNCN 2026 phải làm thế nào?

- 2. Thời hạn quyết toán thuế thu nhập cá nhân 2026 là khi nào?

- 3. Nộp chậm, không khai báo thuế TNCN 2026 có bị phạt không?

- 4. Trường hợp làm nhiều công ty trong năm thì tự quyết toán/hoàn thuế ra sao?

- 5. Lương bao nhiêu thì phải đóng thuế sau khi tăng giảm trừ gia cảnh năm 2026?

- 6. Quyết toán thuế TNCN năm 2025 có dùng mức thu nhập và giảm trừ gia cảnh mới không hay vẫn phải dùng mức 11 triệu và 4,4 triệu?

- 7. Có người phụ thuộc thì tính thuế và quyết toán thuế như thế nào? Tính từ tháng nào? Đăng ký muộn có được tính lại không?

- 8. Thưởng Tết, lương tháng 13, hoa hồng, thu nhập thêm sẽ bị cộng thuế như thế nào?

- 9. Theo quy định, với hợp đồng thử việc/ngắn hạn sẽ bị giữ 10% thì sau này có được hoàn lại không?

- 10. Công ty cũ chưa cắt người phụ thuộc thì có đăng ký thuế được ở công ty mới không?

- II. Một số lỗi thường gặp và cách xử lý khi quyết toán thuế TNCN 2026

- 1. Lỗi nộp Phụ lục 05-3/BK-QTT-TNCN không đạt

- 2. Lỗi tải bảng kê 05 1 không lên chỉ tiêu 22

- 3. Lỗi không nhảy số người phụ thuộc/giảm trừ

- 4. Lỗi sai MST/CCCD và dữ liệu định danh nên hệ thống báo lỗi khi quyết toán

- 5. Lỗi kê khai sai thu nhập

- 6. Lỗi thiếu bảng kê hoặc không khớp số liệu

- 7. Lỗi khấu trừ giảm trừ khác và chứng từ

I. 10 câu hỏi thường gặp về thuế và quyết toán thuế TNCN 2026

1. Quyết toán thuế TNCN 2026 phải làm thế nào?

Để thực hiện quyết toán thuế thu nhập cá nhân, người lao động có thể làm theo 2 cách:

- Tự quyết toán thuế TNCN: Có thể quyết toán thuế TNCN online trên eTax Mobile, website Cục thuế (https://dichvucong.gdt.gov.vn), website Tổng cục Thuế (https://canhan.gdt.gov.vn) hoặc các tổ chức cung cấp dịch vụ, giao dịch điện tử trong lĩnh vực Thuế (T-VAN).

- Ủy quyền cho tổ chức trả thu nhập từ tiền lương, tiền công kê khai và quyết toán thuế TNCN thay: Doanh nghiệp chuẩn bị và nộp hồ sơ trực tiếp cho cơ quan thuế hoặc nộp trực tuyến trên các website tương tự cách nộp đối với cá nhân.

2. Thời hạn quyết toán thuế thu nhập cá nhân 2026 là khi nào?

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019 (số 38/2019/QH14), thời hạn quyết toán thuế TNCN cho năm 2026 như sau:

- Đối với cá nhân tự quyết toán: Chậm nhất ngày 04/05/2026 thay vì 30/04/2026 vì trùng đợt nghỉ lễ 30/04 - 01/05.

- Đối với tổ chức chi trả thu nhập quyết toán thay: Hạn chót là ngày 31/03/2026.

3. Nộp chậm, không khai báo thuế TNCN 2026 có bị phạt không?

- Nộp chậm quyết toán thuế TNCN: Bị phạt cảnh cáo hoặc bị phạt tiền từ 2 - 25 triệu đồng/tháng dựa vào thời gian nộp chậm hồ sơ (theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP được sửa đổi bởi khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP)

- Không khai báo thuế TNCN: Có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế (theo Khoản 1, Điều 200 Bộ luật Hình sự 2025 được sửa đổi bởi Điểm a, Khoản 47, Điều 1 Luật sửa đổi Bộ luật Hình sự 2017).

4. Trường hợp làm nhiều công ty trong năm thì tự quyết toán/hoàn thuế ra sao?

Theo Điều 3 Nghị định 373/2025/NĐ-CP sửa đổi Điều 11 Nghị định 126/2020/NĐ-CP, từ 14/02/2026, nếu người lao động có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai công ty trở lên thì cần nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

5. Lương bao nhiêu thì phải đóng thuế sau khi tăng giảm trừ gia cảnh năm 2026?

Dựa theo Công văn 1296/CT-NVT 2026 của Cục thuế, mức lương cần phải đóng thuế cụ thể như sau:

- Đối với kỳ quyết toán năm 2025: Cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng sẽ phải nộp thuế thu nhập cá nhân.

- Kể từ kỳ tính thuế năm 2026: Từ ngày 01/01/2026, cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công trên 15,5 triệu đồng/tháng sẽ phải nộp thuế thu nhập cá nhân.

6. Quyết toán thuế TNCN năm 2025 có dùng mức thu nhập và giảm trừ gia cảnh mới không hay vẫn phải dùng mức 11 triệu và 4,4 triệu?

Cũng theo Công văn 1296/CT-NVT 2026, quyết toán thuế TNCN năm 2025 (nộp 2026) vẫn áp dụng quy định cũ:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng (52.8 triệu đồng/năm).

7. Có người phụ thuộc thì tính thuế và quyết toán thuế như thế nào? Tính từ tháng nào? Đăng ký muộn có được tính lại không?

- Trong trường hợp có người phụ thuộc, thu nhập chịu thuế được tính theo công thức:

Thu nhập chịu thuế = Tổng thu nhập - (Giảm trừ bản thân + Giảm trừ người phụ thuộc)

- Mức giảm trừ gia cảnh được tính từ tháng phát sinh nghĩa vụ nuôi dưỡng (ví dụ: con sinh tháng 5 thì từ tháng 5/2025).

- Trường hợp đăng ký người phụ thuộc giảm trừ gia cảnh muộn khi quyết toán vẫn được tính lại tùy thuộc vào thời điểm bổ sung đăng ký và phải đăng ký bổ sung đúng hạn (hậm nhất là ngày 31/12 của năm tính thuế).

* Lưu ý: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế và không giới hạn số lượng người phụ thuộc.

8. Thưởng Tết, lương tháng 13, hoa hồng, thu nhập thêm sẽ bị cộng thuế như thế nào?

Căn cứ theo khoản 2 Điều 3 Luật Thuế TNCN và khoản 2 Điều 2 Thông tư 111/2013 của Bộ Tài chính, các khoản tiền như thưởng tết, lương tháng 13, hoa hồng hay thu nhập thêm đều được tính gộp vào thu nhập tiền lương, tiền công để làm cơ sở tính thuế TNCN theo biểu thuế lũy tiến từng phần.

Khi có nhiều khoản thu nhập, việc tính toán thuế TNCN trở nên phức tạp và bạn cần phải kiểm tra kỹ mức lương Gross - Net để tính thuế đúng, tránh nộp thừa/thiếu thuế. Công cụ tính lương Gross - Net của JobOKO sẽ giúp bạn nắm được mức lương chính xác chỉ trong 1 click chuột.

Sử dụng công cụ tính lương Gross - Net chuẩn 20269. Theo quy định, với hợp đồng thử việc/ngắn hạn sẽ bị giữ 10% thì sau này có được hoàn lại không?

Có. Theo Điều 53 Thông tư 156/2013/TT-BTC, khoản giữ 10% tạm khấu trừ trên thu nhập vãng lai (hợp đồng <3 tháng hoặc thử việc) được hoàn lại khi quyết toán năm nếu tổng thu nhập sau giảm trừ không đủ chịu thuế hoặc thừa khấu trừ.

10. Công ty cũ chưa cắt người phụ thuộc thì có đăng ký thuế được ở công ty mới không?

Có, để đăng ký được, người lao động cần thực hiện các bước như sau:

- Tại công ty cũ: Nộp mẫu 20-ĐK-TH-TCT để làm thủ tục cắt người phụ thuộc. Khi này cơ quan thuế sẽ cập nhật trạng thái “đã cắt” trên hệ thống quản lý mã số thuế NPT.

- Tại công ty mới: Nộp mẫu 20-ĐK-TH-TCT hoặc Mẫu 02/ĐK-NPT-TNCN (tùy cách công ty thực hiện) để đăng ký lại người phụ thuộc.

* Lưu ý: Bạn bắt buộc phải cắt người phụ thuộc ở công ty cũ thì mới có thể đăng ký được ở công ty mới, nếu không, khi làm hồ sơ hệ thống sẽ báo lỗi “trùng mã số thuế người phụ thuộc”.

II. Một số lỗi thường gặp và cách xử lý khi quyết toán thuế TNCN 2026

1. Lỗi nộp Phụ lục 05-3/BK-QTT-TNCN không đạt

Nguyên nhân xảy ra lỗi nộp phụ lục 5-3/BK-QTT-TNCN không đạt thường nằm ở dữ liệu người phụ thuộc trên từng dòng của phụ lục 05-3 đang bị lỗi/sai hoặc thông tin giảm trừ không đúng định dạng.

Cách xử lý:

Người nộp hồ sơ xem lại phụ lục, kiểm tra dòng nào đang lỗi, dòng nào chưa được báo đạt, sau đó rà soát và cập nhật lại thông tin của người phụ thuộc trước khi nộp lại hồ sơ. Các nội dung nên kiểm tra bao gồm:

- Đối chiếu thông tin định danh của người phụ thuộc (họ tên, ngày sinh, số CCCD/số định danh/số giấy khai sinh) có khớp với dữ liệu quốc gia về dân cư hay không.

- Người phụ thuộc đã được đăng ký hay chưa. Nếu chưa cần bổ sung đăng ký người phụ thuộc sớm để được tính giảm trừ gia cảnh theo đúng quy định.

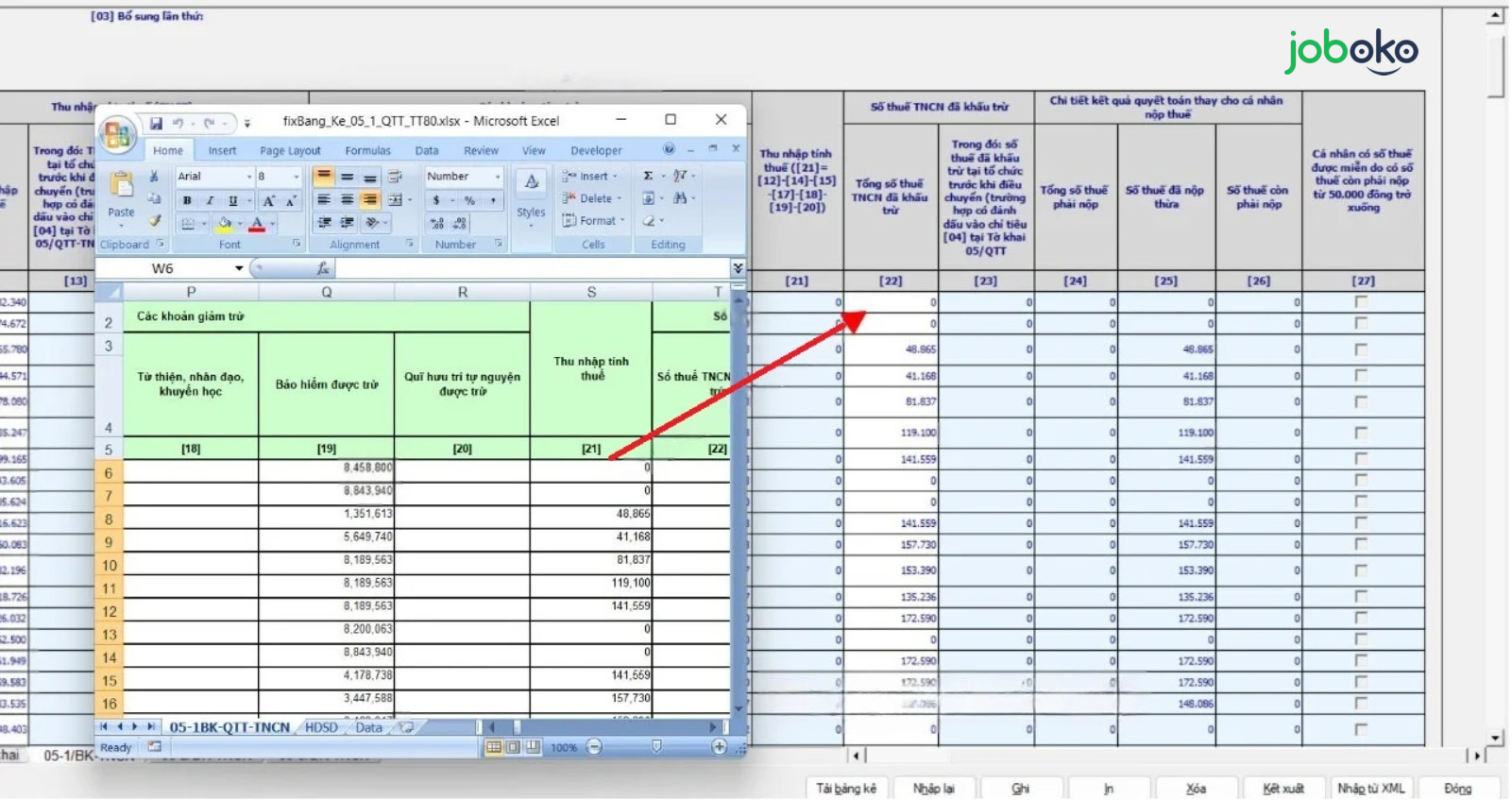

2. Lỗi tải bảng kê 05 1 không lên chỉ tiêu 22

Do hệ thống bắt sai dữ liệu cột trong file Excel khiến cho dữ liệu thu nhập tính thuế vốn sẽ ở cột 22 nhưng lại bị lệch hoặc không hiển thị trên tờ khai.

Cách xử lý:

- Bước 1: Mở file bảng kê 05-1 và kiểm tra lại các cột (đặc biệt cột 21, 22).

- Bước 2: Xác định lại dữ liệu bị lỗi ở cột 22 và copy dữ liệu sang cột 21 như hình.

- Bước 3: Lưu file và tải lại lên hệ thống.

3. Lỗi không nhảy số người phụ thuộc/giảm trừ

Nguyên nhân có thể do người khai chưa đăng ký người phụ thuộc trên hệ thống, nhập sai mã số thuế người phụ thuộc hoặc dữ liệu chưa được cơ quan thuế phê duyệt.Cách xử lý:

- Bước 1: Kiểm tra trạng thái đăng ký người phụ thuộc trên Cổng Thuế điện tử, Etax Mobile hoặc Cổng Dịch vụ công Quốc gia.

- Bước 2: Đảm bảo thông tin người phụ thuộc trùng khớp (họ tên, ngày sinh, MST). Cập nhật thông tin nếu thiếu/thay đổi rồi chờ xác nhận.

4. Lỗi sai MST/CCCD và dữ liệu định danh nên hệ thống báo lỗi khi quyết toán

Lỗi xảy ra trong trường hợp bạn nhập sai mã số thuế/căn cước công dân, thông tin CCCD/CMND không khớp với dữ liệu thuế hoặc thay đổi CCCD nhưng chưa cập nhật.Cách xử lý:

- Bước 1: Tra cứu và xác nhận lại MST/CCCD.

- Bước 2: Nếu đã nộp sai cần nộp thêm tờ khai điều chỉnh bổ sung (mẫu số 01/KHBS).

5. Lỗi kê khai sai thu nhập

Trong trường hợp kê khai thiếu thu nhập hoặc tính toán sai số thuế phải nộp, bạn có thể rơi vào tình trạng nộp thiếu thuế. Điều này tiềm ẩn nguy cơ bị truy thu thuế và xử phạt theo quy định.Cách xử lý:

- Tổng hợp đầy đủ tất cả nguồn thu nhập.

- Đối chiếu với chứng từ khấu trừ thuế.

- Kiểm tra lại các khoản thu nhập chịu thuế.

6. Lỗi thiếu bảng kê hoặc không khớp số liệu

Khi nộp hồ sơ quyết toán thuế, nếu bạn nộp thiếu phụ lục đi kèm hoặc điền số liệu giữa tờ khai và bảng kê không đồng nhất, hồ sơ sẽ bị hệ thống thuế điện tử cảnh báo hoặc từ chối tiếp nhận (báo lỗi "không đạt").Cách xử lý: Cần rà soát thông tin khớp với các phụ lục bắt buộc gồm 05-1/BK-QTT-TNCN, 05-2/BK-QTT-TNCN, 05-3/BK-QTT-TNCN và 05-1/PBT-KK-TNCN (nếu có) trước khi nộp.

7. Lỗi khấu trừ giảm trừ khác và chứng từ

Lỗi xảy ra khi bạn nhập sai các khoản giảm trừ (như bảo hiểm, từ thiện,...) hoặc thiếu chứng từ chứng minh hợp lệ.Cách xử lý:

- Kiểm tra rõ từng loại giảm trừ và chuẩn bị chứng từ hợp lệ.

- Phân biệt đúng các khoản giảm trừ khi kê khai.

Trước khi hoàn tất quyết toán thuế TNCN, đừng quên kiểm tra lại số thuế phải nộp. Sử dụng ngay công cụ tính thuế TNCN online của JobOKO để có kết quả rõ ràng và chính xác.

Công cụ tính Thuế thu nhập cá nhân chuẩn 2026

Nếu gặp bất cứ vấn đề gì cần hỗ trợ, hãy gọi tới HOTLINE hoặc gửi thư về địa chỉ email bên dưới để được hỗ trợ.

Giải thưởng của chúng tôi

Giải đồng

Chương trình Make in Viet-Nam 2023

Top 3

Nền tảng số tiêu biểu của Bộ TT&TT 2022

Top 10

Dự án xuất sắc nhất Viet-Solutions 2020 - Chương trình Chuyển đổi số Quốc gia của Bộ TT&TT